Инвестиции для новичков: как начать инвестировать с нуля?

Инвестиции для новичков: как начать инвестировать с нуля?

Ставки по банковским вкладам порой не покрывают даже инфляцию и заставляют искать другие источники дохода. Один из них – инвестирование. Рынок ценных бумаг уже давно перестал быть доступным только для профессионалов. Сейчас любой человек, имея на руках даже несколько тысяч рублей, может попробовать себя в роли инвестора. Как правильно начать, рассказали специалисты финансового портала Выберу.ру.

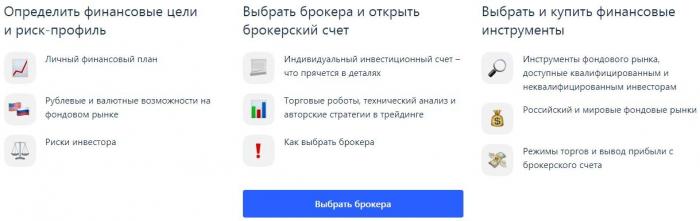

Первый шаг в инвестиции – определение целей

Инвестиции ради инвестиций – неправильная стратегия. Перед началом нужно четко понять, для чего вкладывать деньги:

-

собрать крупную сумму, например, на покупку квартиры или авто;

-

сформировать источник пассивного дохода;

-

накопить на безбедную старость.

Инвестирование может не только покрыть инфляцию, но и принести существенную прибыль. Загвоздка в том, что по вкладам банка доход будет гарантированным, пусть и низким, а владелец, например, акций может хорошо заработать, а может и выйти в минус.

Какой инструмент инвестирования выбрать

Вкладывать деньги можно в разные инструменты – патенты, покупку недвижимости, драгоценные металлы. Если говорить о финансовых, самые популярные:

-

акции;

-

облигации;

-

ПИФы;

-

валюта.

Наименее рисковыми считаются облигации федерального займа (ОФЗ), среднерисковыми – устойчивая валюта, облигации финучреждений и коммерческих компаний. Акции относят к высокорисковым инструментам. Чем выше риск – тем больше потенциальный доход.

Если планируете начать с небольшой суммы, оптимально выбрать краткосрочный средне- или низкорисковый инструмент с доходностью максимум 30%. Это позволит в ближайшей перспективе оценить уровень прибыли и в принципе освоить азы инвестирования.

На портале Выберу.ру удобно подбирать инструменты инвестирования и сравнивать брокеров.

Какой счет открыть

В основном новички выбирают:

-

Брокерский счет. Чтобы покупать инвестиционные продукты, нужен брокерский счёт. Большая часть брокеров предлагает удобные мобильные приложения, с помощью которых можно в режиме реального времени работать, например, с ценными бумагами. Клиент может открыть любое количество счетов, нет лимитов по сумме вложения, не установлен срок действия. На счёт можно заводить деньги и ценные бумаги, есть выход и на российский, и на международный фондовые рынки.

-

ИИС. Индивидуальный инвестиционный счёт – одна из разновидностей брокерского счёта, в России стал доступен 6 лет назад. Дает доступ к бирже (в основном к Московской, к Санкт-Петербургской бирже доступ есть не всегда), в год можно вложить до 1 млн руб., открыть только один счёт. Чтобы получать налоговые льготы, срок его действия должен быть от 3 лет. Заводить на счёт можно только рубли. Этот вариант чуть более доходен за счет налоговых льгот.

Открывать счета могут совершеннолетние россияне по паспорту. Управлять деньгами можно дистанционно – через приложение на телефоне или личный кабинет на сайте брокера.

Алгоритм инвестирования

После выбора брокера торговля на бирже выглядит так:

-

клиент регистрируется в приложении;

-

пополняет счёт;

-

подбирает ценные бумаги, изучает информацию о них и покупает;

-

отслеживает рост ЦБ;

-

продает ценные бумаги;

-

выводит деньги со счёта;

-

получает купоны и дивиденды, если они предусмотрены по акциям или облигациям.

В процессе торговли брокер формирует отчеты о состоянии счетов с детализацией сделок, остатком ЦБ, валюты и других инструментов.

Ошибки новичка

От ошибок в самом начале карьеры инвестора не застрахован никто:

-

не инвестируйте все свободные деньги, не берите в долг у банка или родственников;

-

сформируйте финансовый резерв в размере минимум трёхмесячной зарплаты на случай, если первое вложение не принесет дохода;

-

не рассматривайте инвестирование как основной источник дохода, особенно в первое время;

-

не вкладывайте всё в акции или облигации одной компании – диверсифицируйте портфель по разным инструментам, чтобы снизить риск;

-

получайте новые знания – даже если инвестируете через посредников, не лишним будет контролировать их действия.

Начать можно даже с 1000 руб. – сколько стоят облигации федерального займа. Для покупки акций понадобится от 2000 руб., а пая в ПИФе – от 5000 руб. Особой прибыли с таких сумм не будет, но это хорошая возможность научиться инвестированию на собственном опыте.

7 Окт 2021

Муниципальное автономное учреждение редакция газеты «Арзамасская правда»

![]()

607220 Нижегородская область,

г. Арзамас, ул. Советская, 10,

тел. (83147) 7-13-69,

7-09-23, 7-14-92,

e-mail: arz_pravda@mail.ru

Copyright © 2008-2019. Использование материалов сайта (распространение, воспроизведение, передача, перевод, переработка и др.) допускается только с письменного разрешения редакции. Мнения и взгляды авторов не всегда совпадают с точкой зрения редакции. Материалы сайта предназначены для лиц старше 16 лет (16+).